Les employeurs de l’annexe 2 sont autoassurés et sont donc responsables du financement de tous les versements d’indemnisation faits à leurs travailleurs blessés et des charges administratives associées. Les employeurs de l’annexe 2 sont classés dans trois groupes aux fins de la facturation des charges administratives :

- employeurs assujettis à la réglementation provinciale;

- employeurs assujettis à la réglementation fédérale; et

- employeurs assujettis à la Loi sur l’indemnisation des agents de l’État (LIAÉ).

Chaque mois, la WSIB facture à ces groupes leurs versements d’indemnisation et les charges administratives

associées en utilisant le taux administratif applicable.

Voici les étapes de l’établissement des taux administratifs.

Étape 1 – Établissement des charges administratives des employeurs de l’annexe 2

La WSIB répartit le total des charges de l’annexe 2 proportionnellement entre les trois groupes d’employeurs en tenant compte des coûts des versements d’indemnisation de chaque groupe.* La WSIB répartit également les frais imputés collectivement aux employeurs de l’annexe 2 (comme l’intérêt sur les paiements tardifs et les paiements excédentaires de prestations).**

* Remarque : Les coûts liés à la Division de la prévention, à la Loi sur la santé et la sécurité au travail et au ministère du Travail sont seulement imputés aux employeurs assujettis à la réglementation provinciale.

** Remarque : Les coûts liés aux faillites ne sont pas imputés aux employeurs assujettis à la LIAÉ.

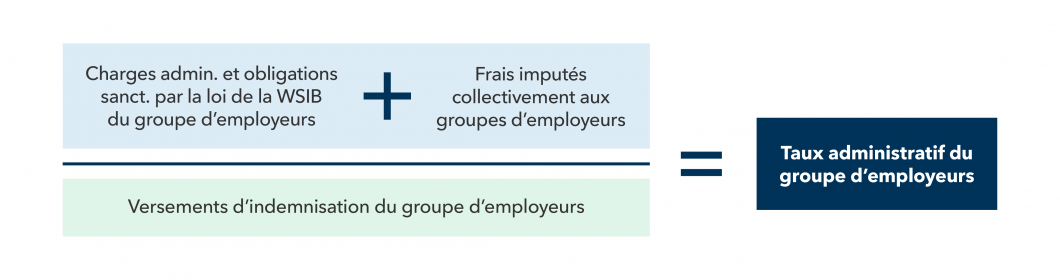

Étape 2 - Établissement du taux administratif de chaque groupe d’employeurs

La WSIB établit les charges pour chacun des trois groupes d’employeurs de l’annexe 2 et détermine le taux

administratif qui doit être facturé.

Elle le fait au moyen de la formule suivante :

En 2020 et 2021, des frais pour couvrir les coûts de l'annexe 2 reliés à la COVID-19 seront ajoutés au taux administratif.

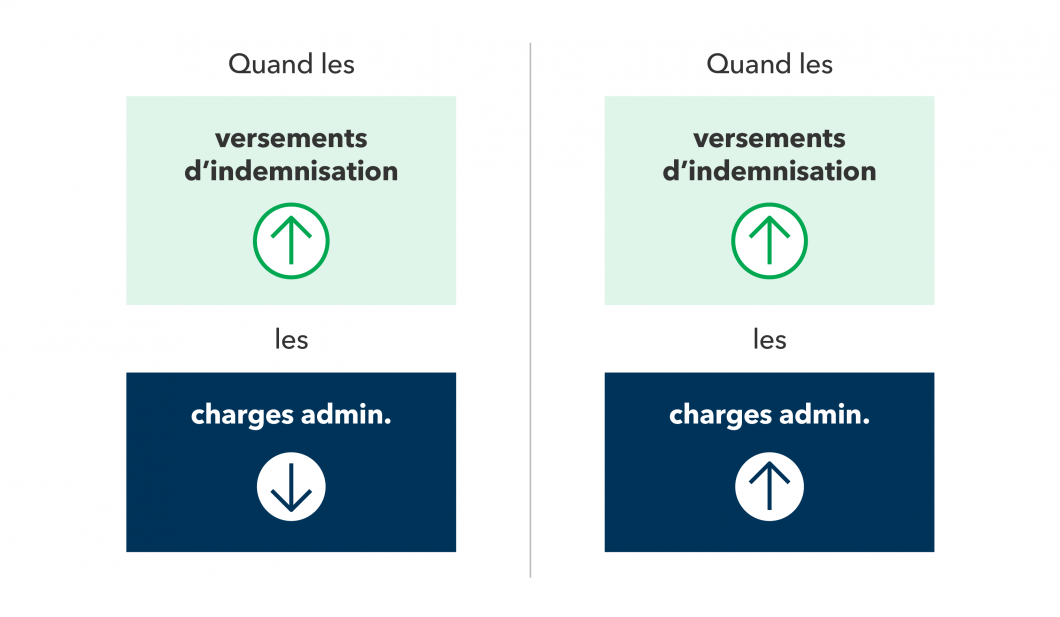

N’oubliez pas : Comme le taux administratif est un pourcentage des charges administratives divisé par les prestations versées, le taux administratif augmente lorsque les versements d’indemnisation du groupe diminuent, et le taux diminue lorsque les versements augmentent. Il est important que les employeurs considèrent le taux administratif dans son ensemble plutôt que d’examiner les charges ou les versements d’indemnisation isolément.

Communication des taux administratifs

Les taux administratifs de l’annexe 2 font l’objet de trois principales communications :

- Taux administratifs provisoires – Ils sont établis à la fin de l’année précédente en tenant compte des prévisions pour l’année à venir et sont utilisés pour facturer aux employeurs leur part des coûts chaque mois. Par exemple, les taux administratifs provisoires 2020 ont été établis en 2019 et publiés en ligne tôt en 2020.

- Dernières prévisions – Elles sont communiquées en même temps que les taux administratifs provisoires en tenant compte de l’information à jour de l’année précédente. Par exemple, lorsque les taux administratifs provisoires de 2021 ont été communiqués, ils étaient accompagnés de renseignements à jour sur les dernières prévisions pour les taux administratifs de 2020.

- Taux administratifs réels – Ils sont communiqués en août l’année suivante en tenant compte des chiffres finaux. Un rajustement peut être fait pour tenir compte des différences entre le taux administratif provisoire et le taux administratif réel facturés aux employeurs. Le taux administratif réel pour 2020 sera communiqué à l’été 2021.

Pour plus de renseignements

Nous espérons que ces explications vous ont aidé à comprendre comment les taux administratifs de l’annexe 2 sont établis.

Si vous avez des questions sur votre taux administratif, veuillez communiquer avec le Centre des services aux employeurs de l’annexe 2 au 416-344-3646 ou, sans frais, au 1-800-387-0750.